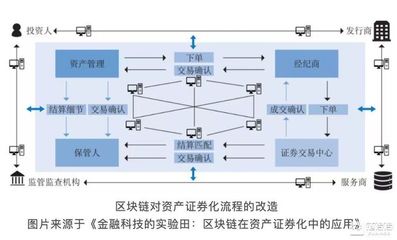

資產證券化作為一種將缺乏流動性但能產生穩(wěn)定現金流的資產,通過結構化設計轉化為標準化、可交易的證券的金融創(chuàng)新工具,在盤活存量資產、優(yōu)化資本結構、分散風險等方面發(fā)揮著重要作用。傳統(tǒng)的資產證券化流程面臨著信息不對稱、透明度低、操作復雜、成本高昂、中介依賴性強等諸多痛點。區(qū)塊鏈技術的出現,為解決這些深層次問題提供了革命性的技術方案,正在重塑資產證券化的未來格局。

一、傳統(tǒng)資產證券化的核心痛點與區(qū)塊鏈的針對性賦能

- 信息透明度與信任問題:傳統(tǒng)模式下,基礎資產的真實狀況、現金流回收情況等信息層層傳遞,易失真且難以驗證。投資者面臨“資產黑箱”風險。區(qū)塊鏈的分布式賬本技術,使得資產從“誕生”(底層資產形成)到“轉化”(證券化)再到“存續(xù)”(現金流分配)的全生命周期信息均被不可篡改地記錄在所有參與節(jié)點上。這構建了無需第三方背書的信任機制,極大提升了信息透明度。

- 流程效率與成本問題:傳統(tǒng)流程涉及發(fā)起人、受托人、管理人、承銷商、律所、評級機構、托管行等多個中介,環(huán)節(jié)繁多,紙質文檔流轉,耗時耗力且成本高昂。區(qū)塊鏈的智能合約技術能夠將證券化的法律條款、現金流分配規(guī)則、觸發(fā)條件等編碼為可自動執(zhí)行的程序。一旦滿足預設條件(如還款日),合約自動執(zhí)行本息劃轉,無需人工干預,顯著縮短結算周期(從T+幾到近乎實時),大幅降低操作成本與合規(guī)成本。

- 資產真實性與確權問題:資產證券化的核心是“真實出售”和破產隔離。如何有效證明底層資產的唯一性、權屬清晰且未被重復抵押,是風控關鍵。區(qū)塊鏈,尤其是結合物聯(lián)網(IoT)和數字身份技術,可以為每一筆底層資產(如一筆應收賬款、一個租賃物)生成唯一的、可追溯的“數字指紋”。資產的產生、轉讓、清償狀態(tài)均在鏈上實時更新并確權,從根源上杜絕了“一物多賣”和“資產不實”的風險。

二、區(qū)塊鏈賦能資產證券化的具體應用場景

- 底層資產登記與存證:將底層資產的關鍵信息(如合同、發(fā)票、權屬證明)哈希值上鏈存證,形成不可篡改的資產檔案。這為后續(xù)的資產篩選、打包和盡職調查提供了可信的數據基礎。

- 證券化產品全生命周期管理:從特殊目的載體(SPV)設立、資產池組建、證券分層設計(優(yōu)先級/次級),到證券發(fā)行、交易、付息兌付、信息披露,所有流程節(jié)點和關鍵操作均記錄在鏈。所有授權參與者(監(jiān)管機構、投資人、中介機構)可按權限查看實時、一致的賬本,實現穿透式監(jiān)管和投資監(jiān)督。

- 自動化現金流管理與分配:通過智能合約預設各層級證券的現金流瀑布分配規(guī)則。當基礎資產產生現金回收時,資金自動流入鏈上托管賬戶,并由智能合約根據規(guī)則自動、精準、不可逆地執(zhí)行向各級投資者的分配,提升效率并減少人為錯誤或挪用風險。

- 二級市場交易與流動性提升:將證券化產品通證化(Tokenization),使其成為基于區(qū)塊鏈的數字資產。這些通證可以在合規(guī)的數字資產交易平臺上進行點對點交易,結算幾乎瞬時完成,有望提升非標資產的流動性,并吸引更廣泛的投資者群體。

三、對資產管理行業(yè)的深遠影響

區(qū)塊鏈技術與資產證券化的結合,不僅優(yōu)化了單一產品的流程,更對資產管理行業(yè)帶來結構性變革:

- 重塑資產管理者角色:資產管理者的工作重心將從繁瑣的運營、對賬和中介協(xié)調,轉向更核心的資產篩選、產品結構設計和風險管理。技術賦能使其能管理更復雜、更細碎的資產組合。

- 催生新型資產類別:使得原先因成本過高或確權困難而難以證券化的“微資產”(如小額消費信貸、知識產權收益權、藝術品份額等)成為可能,極大地拓展了資產管理的疆界。

- 增強風險管理與合規(guī)能力:為監(jiān)管機構提供了“監(jiān)管節(jié)點”接入的可能,實現實時、透明的合規(guī)數據報送和風險監(jiān)控,推動“監(jiān)管科技”發(fā)展,構建更健康的金融市場生態(tài)。

結論

區(qū)塊鏈技術并非要完全取代資產證券化中的所有中介,而是通過其去中心化信任、數據不可篡改、流程自動化等核心特性,成為重構行業(yè)信任基礎、提升運營效率、降低系統(tǒng)性風險的底層基礎設施。盡管在技術成熟度、法律法規(guī)、標準統(tǒng)一等方面仍面臨挑戰(zhàn),但區(qū)塊鏈與資產證券化的融合已是大勢所趨。它正在推動資產管理行業(yè)從依賴中心化信用和復雜中介網絡的“舊范式”,向更加透明、高效、可信和包容的“新范式”演進,最終服務于實體經濟更高效的資源配置。